Nie ulega wątpliwości, że Unia Europejska będzie dążyć do zakończenia zakupów gazu od Rosji z powodu zbrodni, jakie popełniła na Ukrainie. Dodatkowo Kreml sam jej to ułatwia, konsekwentnie zmniejszając dostawy i stawiając siebie w roli nieprzewidywalnego sprzedawcy. Moskwa ma jednak plan B.

Rosja tak naprawdę traci gazowe wpływy w Europie od jakiegoś czasu, zwłaszcza w naszym regionie, Europie Środkowo-Wschodniej. Kończące się kontrakty i zmniejszające się wolumeny sprzedaży były rekompensowane nowymi projektami strategicznymi z Niemcami, tj. Nord Stream 1 i 2. Trudno się dziwić, że Rosjanom tak zależało na tych projektach. Łatwiej porozumieć się i utrzymywać relacje z jednym partnerem, dodatkowo raczej przychylnym, czyli Berlinem, niż pielęgnować trudne historycznie więzi z Rygą, Wilnem, Tallinem, Warszawą, Kijowem czy Sofią. A Niemcy mają zapotrzebowanie, które w liczbach bezwzględnych mogło zrekompensować sprzedaż niemal całemu regionowi.

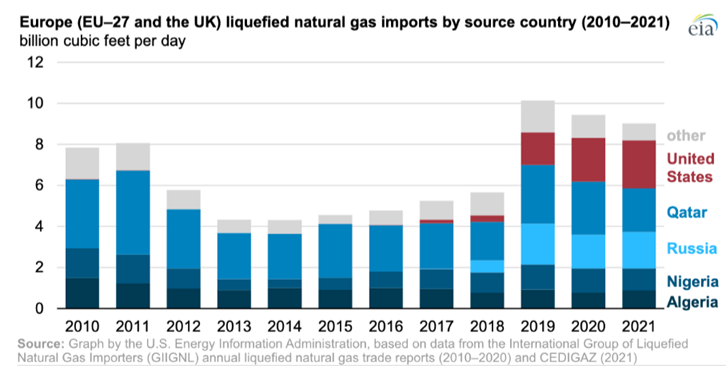

Na zażyłości z Niemcami i współtworzeniu Energiewende Kreml nie poprzestał. Obserwując rozwój infrastruktury do przyjmowania gazu skroplonego w Europie i rosnący trend tej formy dywersyfikacji dostaw, Rosjanie postanowili zostać wiodącym graczem na rynku LNG. W niedługim okresie zyskali solidną pozycję w europejskim koszyku dostaw LNG. W 2021 r. Rosja była trzecim największym dostawcą skroplonego gazu do UE-27 i Wielkiej Brytanii, niewiele ustępując Katarowi. Z ok. 155 mld m3 gazu ziemnego, jaki w ubiegłym roku Rosjanie sprzedali UE, ok. 20,7 mld m3 (czyli 13,3 proc.) to gaz skroplony.

Wykres 1. Import gazu do UE i Wielkiej Brytanii pod kątem kraju pochodzenia w mld stóp sześciennych dziennie.

Kierunek LNG potwierdzają doniesienia medialne z rosyjskich kręgów rządowych. Niedawno moskiewski dziennik „Kommiersant” opublikował wniosek wicepremiera i ministra energii Aleksandra Nowaka, w którym wzywa ministerstwa do zwrócenia szczególnej uwagi na tempo poszukiwań i zagospodarowania zasobnych w gaz złóż na Półwyspie Jamalskim. W północno-wschodniej części półwyspu znajduje się kilka kluczowych pól gazowych, z których tylko jedno – Południowe Tambejskoje – zostało dotychczas zagospodarowane, a jego wydobycie zasila największy rosyjski projekt LNG, czyli kierowany przez Novatek projekt Jamał LNG[1].

Gazprom i jego prywatny partner Rusgazdobycha posiadają licencje na poszukiwanie i zagospodarowanie czterech sąsiednich bloków, Północne Tambiejskoje, Zachodnie Tambiejskoje, Tasijski i Malyginsky, które posiadają szacowane łączne zasoby wydobywalne w wysokości 7 bilionów metrów sześciennych gazu. Wedle gazety po prośbie Nowaka największy niezależny rosyjski producent gazu Novatek wznowił starania, by przekonać władze do przekazania mu kontroli nad tymi aktywami.

Novatek naciska na uzyskanie kontroli nad blokami Tambej od 2016 roku, argumentując, że jest w stanie rozwijać te bloki szybciej i skuteczniej niż Gazprom, ponieważ będzie przetwarzać gaz na Półwyspie Jamalskim i eksportować jako LNG bez ponoszenia krajowych kosztów transportu. Prezes Novateku i bliski Putinowi oligarcha Leonid Michelson powiedział w październiku, że cena transportu gazu rurociągowego z Półwyspu Jamalskiego do Europy jest obecnie ponad dwukrotnie wyższa niż koszt wysyłki na kontynent w postaci LNG[2]. Firma opatentowała również swój własny proces skraplania, Arctic Cascade, który opiera się przede wszystkim na sprzęcie produkcji rosyjskiej, a nie zagranicznej, który został objęty międzynarodowymi sankcjami nałożonymi na Rosję po jej inwazji na Ukrainę w lutym. Choć doświadczenia z Arctic Cascade przebiegały różnie. Tuż przed inwazją i sankcjami Novatek preferował zachodnie technologie[3].

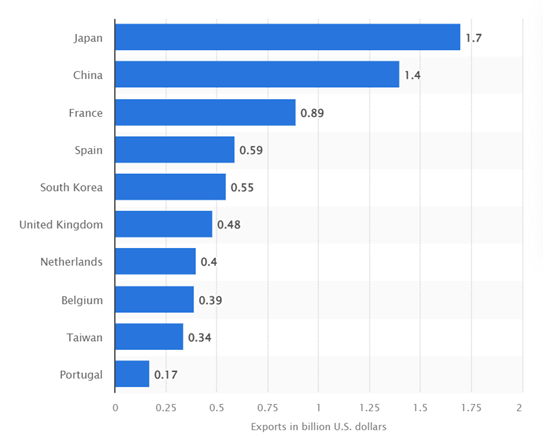

Łączny eksport LNG Rosji w 2021 r. to ok. 40 mld m3, z czego wynika, że ponad połowa gazu skroplonego trafiła do Europy. W 2011 r. Rosja sprzedała zagranicę zaledwie 14,3 mld m3, głównie na rynek azjatycki[4]. Pomimo, że Chiny i Japonia wciąż dominowały w 2021 r. jako rynki zbytu dla rosyjskiego LNG, to tuż za nimi w kontekście wartości eksportu plasują się państwa europejskie tj. Francja, Hiszpania, Wielka Brytania, Belgia czy Niderlandy.

Wykres 2. Eksport rosyjskiego LNG w 2021 r. pod kątem kraju nabywcy i wartości dostaw w miliardach dolarów[5].

W 2022 r. sytuacja wygląda jeszcze korzystniej z perspektyw Moskwy. Import rosyjskiego LNG do Europy wzrósł o 21 proc. rok do roku w pierwszych dziewięciu miesiącach 2022 r. do 15,5 mld m3, przy czym prognozuje się, że październikowe dostawy wzrosną o 10 proc. rok do roku do 1,4 mld m3 – wynika z wyliczeń Montel opartych na danych z monitoringu statków Kpler[6].

Istotny z perspektywy przekierowania przynajmniej części gazu z gazociągów na tankowce z LNG jest fakt, że za zdecydowaną większość dostaw LNG odpowiada Novatek. Monopol na dostawy gazociągowe posiada Gazprom. Istnieje zasadnicza różnica pomiędzy tymi spółkami – Gazprom jest kontrolowany przez państwo rosyjskie (50 proc. udziałów) a Novatek nie. Według najnowszych informacji, Leonid Michelson jest największym akcjonariuszem Novateku z udziałem 24,76 proc. Gennadij Timczenko posiada 23,49 proc., francuski TotalEnergies ma 19,4 proc., a Gazprom 9,99 proc., ok. 20 proc. akcji znajduje się w obrocie zagranicznym[7]. Michelson i Timczenko to oligarchowie związani z Władimirem Putinem, niemniej jednak struktura akcjonariatu Novateku sprawia, że spółka jest pod mniejszą kontrolą Kremla niż będący niemal przedłużeniem państwa Gazprom.

[1] https://www.upstreamonline.com/lng/russia-to-focus-on-lng-with-gas-assets-reshuffle/2-1-1340592

[2] https://neftegaz.ru/news/transport-and-storage/702072-novatek-ishchet-resursnuyu-bazu-dlya-uvelicheniya-proizvodstva-spg-i-vse-bolshe-orientiruetsya-na-do/

[3] https://www.arctictoday.com/russias-new-arctic-lng-project-will-be-built-with-western-technology/

[4] https://www.statista.com/statistics/1029164/russia-liquefied-natural-gas-annual-exports/

[5] https://www.statista.com/statistics/1271672/lng-export-value-from-russia-by-country/

[6] https://www.montelnews.com/news/1360932/eu-imports-of-russian-lng-soar-to-record-high-

[7] https://interfax.com/newsroom/top-stories/77137/